主页 > imtoken客户端app > 沪胶期货套利获利你知多少

沪胶期货套利获利你知多少

资质编号:F3054806

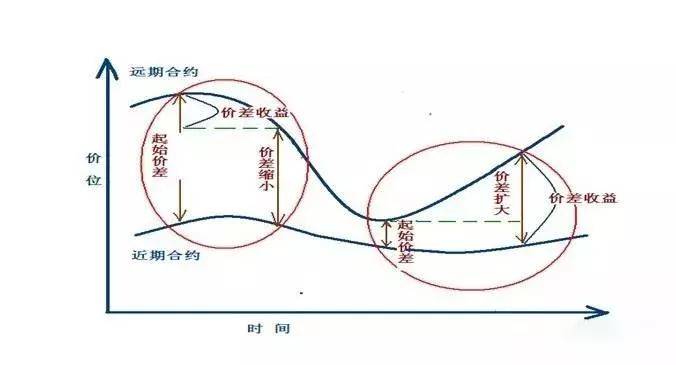

沪胶春节后连续两个月上涨,期现套利收益明显上涨,但与过去同期相比有所回落,但可以通过现货标的的切换实现在不同的时间段和期货合约的及时转移。 例如当前时间点SVR3L与SCR10、RU1905的套利操作,4月底切换为SMR20CR与SCR10、RU1909的套利操作,4月底切换为SCR5与SVR3L、RU2001的套利操作。 8月底收入会更多。 具体分析如下:

1、沪胶期货现货套利盈利空间

在天胶整体供过于求的局面没有改变,各现货胶市场供需相对稳定的情况下,近几年的基差和套利收益对当前期现货套利的预估具有一定的参考意义收入。 通过对比可以发现,截至3月1日,RU1905合约各现货标的预估套利收益为:SVR3L>SCR10>SMR20CR>SCR5,RU1909合约预估套利收益为:SVR3L>SCR10> SMR20CR >SCR5,RU1911合约预估套利收益为:SVR3L>SMR20CR>SCR10>SCR5,RU2001合约各现货标的预估套利收益为:SVR3L>SCR10>SMR20CR>SCR5,具体收益率如下:

需要说明的是,上图中的收益率是在预计今年基差延续前几年基差走势的基础上估算的理论收益率,可能存在一定误差与实际回报率。

2、沪胶期货现货套利现货标的选择

对比收益率可以发现,持有SVR3L和SCR10现货标的会更有优势。 这主要是由于天然橡胶生产的季节性差异,导致同一时期各现货标的强度不同。 我们之前的热点文章《沪胶期货套利如何提高收益率》分析,每年2-5月,SVR3L>SCR10>SMR20CR>SCR5,每年5-9月,SMR20CR>SCR10>SVR3L>SCR5,每年9-9月2月份,将是SCR5>SVR3L>SCR10>SMR20CR,因此您可以通过在不同时间段切换现货目标,从现货差价中获得额外收益。

从SVR3L和SCR10分别与沪胶5月合约期货和现货套利收益率的季节性走势可以看出,今年1月以来,RU1905合约的连续上涨使得套利收益率持续走高,在当前时间点,后期收益率出现季节性下滑的概率明显更大,或者可以说当前分别与RU1905合约进行SVR3L和SCR10的期货套利和现货套利操作的时间为更好的。 此外,5月现货标的可以切换到表现相对强势的SMR20CR和SCR10,以获得更高的收益。

三、沪胶期货现货套利换仓换月

根据沪胶11、9月合约价格对比季节性走势发现,每年3月以后,沪胶11月/9月比价普遍震荡上行。 虽然7月会回落,但后续11月合约也将表现明显。 强于9月合约,所以4月末可以将RU1905的期货仓位从RU1911移到RU1909期现套利btc,收益率会更高。

同样,从JAN/NOV比值的季节性趋势来看,8月之后,JAN/NOV比值季节性走弱,1月合约相对疲软。 因此,8月末期货持仓可从RU1909合约移仓至RU2001合约的移仓收益率会更高。

综上所述,虽然目前沪胶期货的现货套利收益较往年有所收窄,但通过切换不同时间段的现货标的,及时换仓期货合约,可以赚取额外收益期现套利btc,比如当前时间点SVR3L和SCR10和RU1905的套利操作,4月底的SMR20CR和SCR10和RU1909的套利操作,8月底的SCR5、SVR3L和RU2001的套利操作,会比较赚钱。